個人事業主の消費税の確定申告はいつから必要?手続きや計算方法を解説

個人事業主として事業を運営する中で、所得税の確定申告は馴染み深いものですが、「消費税の確定申告」については、いつから、どのように対応すれば良いのか不安に感じる方も多いのではないでしょうか。特に2023年10月にインボイス制度が開始されてからは、これまで消費税の納税が免除されていた免税事業者の方も、課税事業者として申告が必要になるケースが増えています。

この記事では、個人事業主が消費税の確定申告を始めるタイミングから、具体的な計算方法、申告の手順、そして注意点まで、初めての方にも分かりやすく解説します。

目次

個人事業主はいつから消費税の確定申告が必要?

消費税の納税義務がある事業者を「課税事業者」と呼びます。すべての個人事業主が課税事業者になるわけではありません。ここでは、どのような条件に当てはまると消費税の確定申告が必要になるのか、その基準について詳しく見ていきましょう。

納税義務が判定される「基準期間」と「特定期間」とは

消費税の納税義務を判定する上で重要なのが、「基準期間」と「特定期間」という2つの期間です。これらの期間における課税売上高が、課税事業者になるかどうかの判断基準となります。

| 期間の名称 | 対象となる期間(個人事業主の場合) |

| 基準期間 | 申告する年の前々年(2年前)の 1月1日~12月31日 |

| 特定期間 | 申告する年の前年(1年前)の 1月1日~6月30日 |

H3: 課税売上高1,000万円超で課税事業者に

原則として、基準期間(前々年)の課税売上高が1,000万円を超えた場合、その年から課税事業者となり、消費税の申告・納税義務が発生します。

また、基準期間の課税売上高が1,000万円以下であっても、特定期間(前年の上半期)の課税売上高および給与等支払額の両方が1,000万円を超えた場合も、その年から課税事業者となります。特定期間の判定は、課税売上高の代わりに給与等支払額で判定することも可能です。

インボイス制度登録で課税事業者になるケース

2023年10月1日から始まったインボイス制度(適格請求書等保存方式)も、消費税の納税義務に大きく関わります。インボイスを発行できる「適格請求書発行事業者」になるためには、課税事業者として登録する必要があります。

そのため、基準期間の課税売上高が1,000万円以下で本来は免税事業者であっても、取引先の都合などからインボイス発行事業者として登録した場合は、登録日から課税事業者となり、消費税の申告が必要になります。

消費税の確定申告の基礎知識

消費税の申告が必要になったら、まず基本的なルールを把握しておくことが大切です。申告・納付の期限や、納税額の計算方法の選択肢について、ポイントを押さえていきましょう。

申告と納付の期限は所得税と異なる

個人事業主の消費税の確定申告と納付の期限は、課税期間の翌年3月31日です。所得税の確定申告期限(通常は翌年3月15日)とは異なるため、注意が必要です。 申告と納税の期限は同じ日なので、期限内に両方を済ませるようにしましょう。

| 税金の種類 | 申告・納付期限 |

| 所得税及び復興特別所得税 | 課税期間の翌年3月15日 |

| 消費税及び地方消費税 | 課税期間の翌年3月31日 |

一般課税と簡易課税の違いを理解する

消費税の納税額の計算方法には、原則である「一般課税(本則課税)」と、事務負担を軽減するための「簡易課税」の2種類があります。どちらを選択するかによって納税額が変わる可能性があるため、自社の事業内容に合わせて有利な方を選ぶことが重要です。

| 課税方式 | 特徴 | 選択要件 |

| 一般課税 | 預かった消費税額から、実際に支払った消費税額を差し引いて計算する方法。設備投資などで支出が多い年は、納税額が抑えられたり、還付されたりする場合がある。 | 特になし(原則) |

| 簡易課税 | 預かった消費税額に、業種ごとに定められた「みなし仕入率」を掛けて支払った消費税額を概算で計算する方法。計算が簡単で事務負担が少ない。 | 基準期間の課税売上高が5,000万円以下で、事前に「消費税簡易課税制度選択届出書」を提出していること。 |

簡易課税を選択すると、原則として2年間は一般課税に変更できません。また、実際の経費が少なくても一定の控除が受けられるメリットがありますが、大きな設備投資などで支払った消費税が多くても還付は受けられないため、慎重な選択が必要です。

インボイス制度導入による2割特例とは

インボイス制度を機に免税事業者から課税事業者になった方向けの負担軽減措置として、「2割特例」が設けられました。これは、売上税額の2割を納税額とすることができる特例です。

この特例は、2023年10月1日から2026年9月30日までの日の属する各課税期間において適用可能です。事前の届出は不要で、確定申告書に適用する旨を記載するだけで選択できます。簡易課税制度よりも納税額を抑えられるケースが多く、インボイス登録を機に課税事業者になった方は、まずこの特例の利用を検討すると良いでしょう。

参考:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

消費税の確定申告の具体的な手順

実際に消費税の確定申告を行う際の、大まかな流れを4つのステップで解説します。所得税の確定申告と並行して進めることで、効率的に作業を進めることができます。

手順1:必要書類を準備する

消費税の申告には、専用の申告書や付表が必要です。選択する課税方式によって使用する様式が異なります。これらの書類は国税庁のウェブサイトからダウンロードできるほか、会計ソフトを使えば自動で作成されます。

| 課税方式 | 主な必要書類 |

| 一般課税 | ・消費税及び地方消費税の確定申告書(一般用)・付表1-3、付表2-3 など |

| 簡易課税 | ・消費税及び地方消費税の確定申告書(簡易課税用)・付表4-3、付表5-3 など |

| 2割特例 | ・一般用または簡易課税用の申告書・付表6 |

この他に、日々の取引を記録した帳簿や、売上・経費に関する請求書や領収書なども計算の根拠として必要になります。

手順2:消費税の納税額を計算する

1年間の帳簿をもとに、課税売上にかかる消費税額と、課税仕入れにかかる消費税額を集計します。この際、消費税率10%の取引と軽減税率8%の取引を正確に区分することが重要です。集計した金額をもとに、選択した課税方式(一般課税、簡易課税、2割特例)の計算式に当てはめて納税額を算出します。

手順3:確定申告書を作成する

手順1で準備した申告書に、手順2で計算した金額や事業の基本情報などを記入していきます。手書きで作成することも可能ですが、計算ミスを防ぎ、効率的に作業を進めるためには、国税庁の「確定申告書等作成コーナー」や市販の会計ソフトの利用がおすすめです。画面の案内に沿って入力するだけで、税額が自動計算され、申告書が完成します。

手順4:申告書を提出して納税する

完成した申告書は、税務署に提出します。提出方法は、e-Tax(電子申告)、税務署の窓口へ持参、郵送の3種類があります。e-Taxを利用すると、自宅から申告が完了できるため非常に便利です。

申告書の提出後、算出した税額を期限(翌年3月31日)までに納付します。納付方法には、振替納税、ダイレクト納付、クレジットカード納付、コンビニ納付など様々な方法があります。

【課税方式別】消費税の計算方法を解説

ここでは、納税額の計算方法である「一般課税」「簡易課税」「2割特例」について、それぞれの計算式の具体例を見ていきます。どの方式が自社にとって有利になるかを判断する参考にしてください。

原則となる「一般課税」の計算方法

一般課税は、売上で預かった消費税額から、仕入や経費で支払った消費税額を差し引いて納税額を計算する方法です。

計算式:納税額 = 売上税額 − 仕入控除税額

例えば、課税売上高が1,100万円(うち消費税100万円)、課税仕入高が660万円(うち消費税60万円)の場合、納税額は「100万円 – 60万円 = 40万円」となります。

計算がシンプルな「簡易課税」の計算方法

簡易課税は、売上で預かった消費税額に、業種ごとに定められた「みなし仕入率」を掛けて仕入控除税額を計算する方法です。実際の経費を計算する必要がないため、手間が省けます。

計算式:納税額 = 売上税額 − (売上税額 × みなし仕入率)

| 事業区分 | みなし仕入率 | 該当する事業例 |

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業、農業、林業、漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | 製造業、建設業、農業、林業、漁業(飲食料品の譲渡に係る事業を除く) |

| 第4種事業 | 60% | 飲食店業など |

| 第5種事業 | 50% | サービス業(飲食店業などを除く)、運輸通信業、金融・保険業 |

| 第6種事業 | 40% | 不動産業 |

例えば、サービス業(第5種)で課税売上高が1,100万円(うち消費税100万円)の場合、納税額は「100万円 – (100万円 × 50%) = 50万円」となります。

2割特例を適用する場合の計算方法

2割特例は、売上で預かった消費税額の8割を控除し、残りの2割を納税額とする計算方法です。

計算式:納税額 = 売上税額 × 20%

例えば、課税売上高が1,100万円(うち消費税100万円)の場合、納税額は「100万円 × 20% = 20万円」となります。インボイス発行事業者になったばかりの方にとっては、非常に有利な制度と言えます。

消費税の確定申告に関する注意点

最後に、消費税の確定申告を行う上で知っておくべき注意点をいくつか紹介します。ペナルティを回避し、スムーズに申告を終えるために、しっかりと確認しておきましょう。

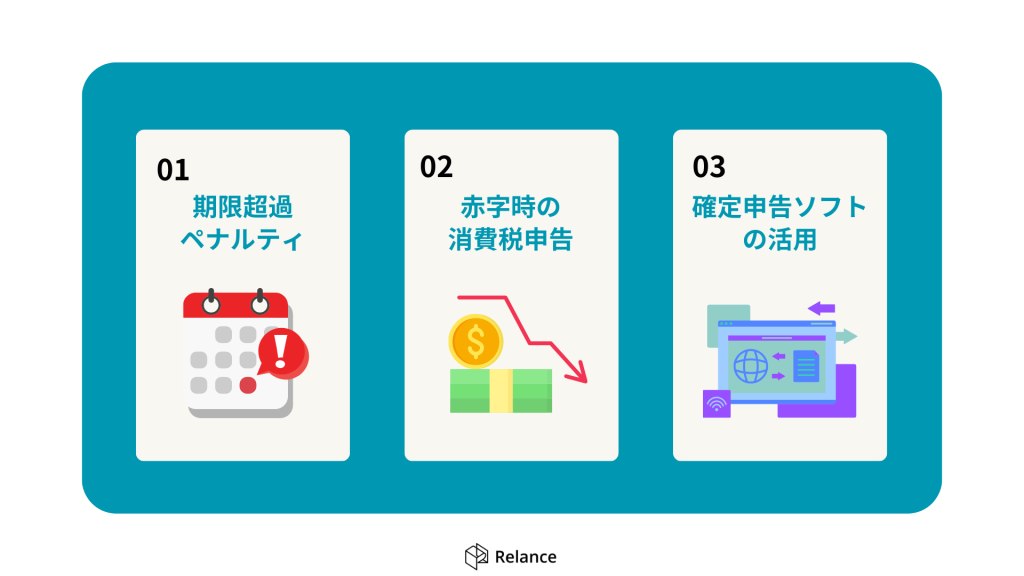

期限に遅れた場合のペナルティ

申告・納付の期限である3月31日を過ぎてしまうと、ペナルティとして附帯税が課される可能性があります。これには、期限内に申告しなかった場合の「無申告加算税」や、納付が遅れた日数に応じて課される「延滞税」などがあります。 余計な税金を支払うことがないよう、計画的に準備を進め、必ず期限内に申告と納付を完了させましょう。

赤字でも消費税の申告は必要なのか?

所得税の計算では、売上から経費を差し引いた所得が赤字の場合、納税額は発生しません。しかし、消費税は事業の利益(所得)に対して課される税金ではないため、たとえ事業が赤字であっても、課税事業者に該当する限りは申告と納税の義務があります。売上で預かった消費税がある以上、原則として納税が必要になることを覚えておきましょう。

確定申告ソフトを活用してミスを防ぐ

消費税の確定申告は、税率の区分や複雑な計算など、ミスが起こりやすいポイントが数多くあります。特に初めて申告を行う場合は、会計ソフトの利用を強くおすすめします。日々の取引を入力しておけば、消費税の計算から申告書の作成までを自動で行ってくれるため、計算ミスや記入漏れのリスクを大幅に減らすことができます。時間と手間を節約し、正確な申告を実現するためにも、積極的に活用しましょう。

まとめ

個人事業主の消費税の確定申告は、課税事業者になったタイミングで必要となる重要な手続きです。ご自身の課税売上高を確認し、納税義務があるかどうかを正しく判断してください。申告が必要な場合は、自社にとって有利な計算方法を選択し、期限内に正確な申告と納税を行いましょう。

個人事業主として確定申告をするなら、収入アップも視野に入れませんか。【Relance(リランス)】は、フリーランスエンジニア向けの高額案件を多数保有するマッチングサービスです。利用者の平均年収は1,000万円以上で、70%以上がフルリモート案件となっています。キャリアアップ支援も充実しており、長期的な視点であなたのキャリア形成をサポートします。

関連記事