フリーランスの税金を解説!種類から計算方法、効果的な節税術まで紹介

2025年11月20日

フリーランスとして活動を始めると、会社員時代とは異なり、自分自身で税金を計算し、納付する必要があります。しかし、「どんな税金をいつまでに払うの?」「どうやって計算すればいいの?」と、税金に関する悩みや不安を抱えている方も多いのではないでしょうか。

この記事では、フリーランスが支払う税金の基本的な種類から、具体的な計算方法、納税スケジュール、そして賢く手元にお金を残すための節税方法まで、初心者の方にも分かりやすく解説します。税金への理解を深め、安心して事業に集中できる環境を整えましょう。

目次

フリーランスが支払う税金は主に4種類

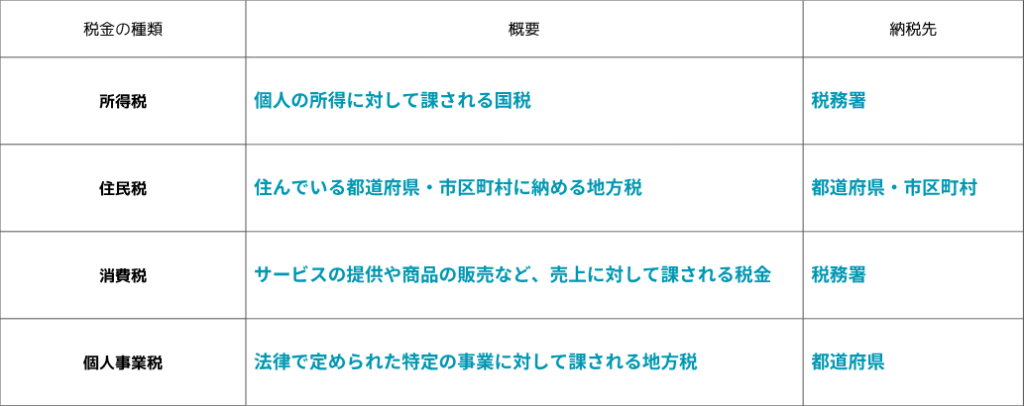

フリーランス(個人事業主)が関わる主な税金は、「所得税」「住民税」「消費税」「個人事業税」の4種類です。すべてのフリーランスにこれら4つ全ての納税義務があるわけではなく、所得や売上、事業内容によって納める税金は異なります。まずは、それぞれの税金がどのようなものなのか、基本を理解しましょう。

参考:国税庁「No.6617納税地」

参考:国税庁「No.2029確定申告書の提出先(納税地)」

所得税

所得税は、毎年1月1日から12月31日までの1年間に得た所得(売上から経費などを差し引いた儲け)に対して課される国税です。所得が多くなるほど税率が高くなる「累進課税」が採用されています。フリーランスは、自分でこの所得税額を計算し、原則として翌年の2月16日から3月15日の間に「確定申告」を行って納税する必要があります。

参考:国税庁「No.2260所得税の税率」

参考:国税庁「No.2024確定申告を忘れたとき」

【関連記事】フリーランス向け|確定申告に必要な帳簿の付け方を初心者でもわかりやすく解説!-フリーランスエンジニアの求人、案件サイト-Relance

住民税

住民税は、住んでいる都道府県および市区町村に納める地方税です。前年の所得を基に税額が計算され、確定申告をしていれば、その情報が自治体に連携されるため、別途申告する必要はありません。[優内1] 納税通知書が6月頃に自宅へ送付され、通常は年4回に分けて納付します。

【関連記事】フリーランス(個人事業主)の住民税について解説!|いくら支払うか、その計算方法や納付法、節税術も-フリーランスエンジニアの求人、案件サイト-Relance

消費税

消費税は、商品やサービスの提供といった取引に対して課される税金です。原則として、2年前の課税売上高が1,000万円を超えた場合に納税義務が発生します。そのため、開業してすぐのフリーランスには納税義務がないケースがほとんどです。ただし、2023年10月から始まったインボイス制度に登録した場合は、売上に関わらず消費税の納税義務者となります。

【関連記事】フリーランスは消費税を納める必要ある?免除の場合や納税の方法・インボイス制度についても解説!-フリーランスエンジニアの求人、案件サイト-Relance

個人事業税

個人事業税は、法律で定められた70の業種(法定業種)に対して課される地方税です。デザイナーやITエンジニア、コンサルタントなどは法定業種に該当しますが、ライターやプログラマーなどの一部の職種は対象外となる場合があります。年間の事業所得が290万円を超えた場合に、その超えた部分に対して3〜5%の税率で課税されます。

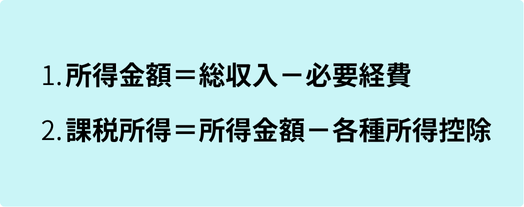

税金額の基本!所得の計算方法

各種税金の計算の基礎となるのが「所得」です。特に所得税や住民税は、この所得金額を基に算出されます。所得の計算方法を正しく理解することが、適切な納税と節税への第一歩となります。

計算式は「収入-必要経費-各種控除」

所得税の計算の基となる課税所得は、以下の計算式で算出されます。

収入から必要経費を差し引いて所得を算出し、その所得から各種所得控除を差し引くことで課税所得が算出されます。これらを漏れなく計上することで、課税対象となる所得を抑え、結果的に税金の額を減らすことができます。

参考:国税庁「No.1000所得税のしくみ」

参考:国税庁「No.1350事業所得の課税のしくみ(事業所得)」

フリーランスの収入になるものとは?

フリーランスの収入とは、事業活動を通じて得たすべての売上を指します。具体的には、クライアントから受け取る報酬や、商品の販売代金などが該当します。注意点として、源泉徴収されている場合でも、徴収される前の「総支給額」が収入金額となります。手元に振り込まれた金額ではない点を覚えておきましょう。

参考:国税庁「No.1350事業所得の課税のしくみ(事業所得)」

参考:国税庁「No.1400給与所得」

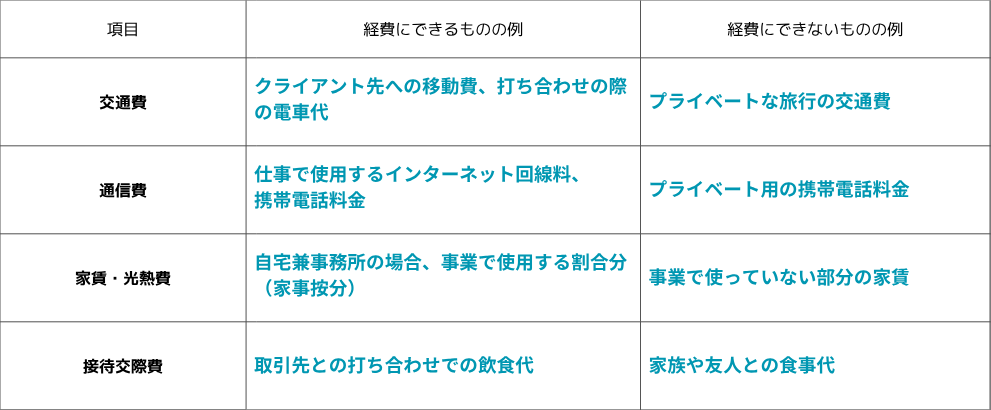

必要経費にできるものとできないものの具体例

必要経費とは、事業を行う上で直接必要となった費用のことです。経費を漏れなく計上することは、節税の基本です。

自宅で仕事をしている場合は、家賃や水道光熱費、通信費などを事業で使っている割合とプライベートの割合に分け(これを「家事按分」といいます)、事業で使っている分だけを経費として計上できます。

参考:国税庁「No.2210必要経費の知識」

参考:国税庁「家事関連費(第1号関係)」

【関連記事】フリーランスが経費にできる項目一覧|計上方法や受領の注意点も解説-フリーランスエンジニアの求人、案件サイト-Relance

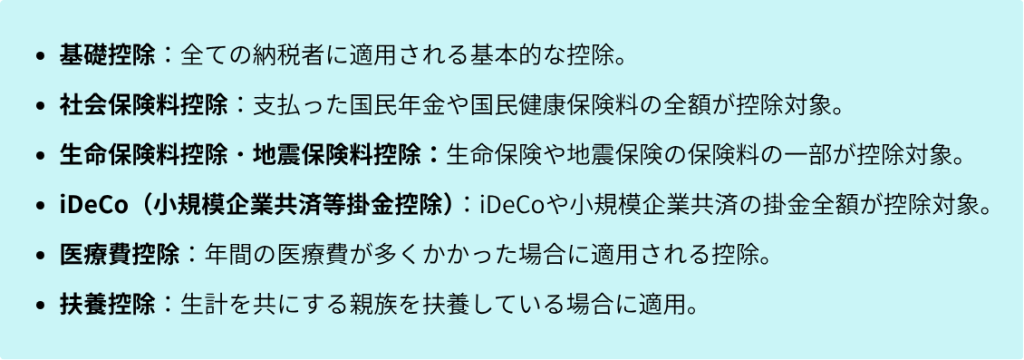

所得から差し引ける各種控除を解説

所得控除は、納税者それぞれの個人的な事情を考慮して税負担を軽減するための制度です。経費とは別に、所得から差し引くことができます。フリーランスが利用できる主な所得控除には以下のようなものがあります。

参考:国税庁「No.1100所得控除のあらまし」

参考:国税庁「No.1135小規模企業共済等掛金控除」

フリーランスの税金はいつまでにどうやって納める?

税金は種類ごとに納付する時期と方法が異なります。うっかり納付期限を過ぎてしまうと、延滞税などのペナルティが発生する可能性もあるため、スケジュールをしっかり把握しておくことが重要です。

参考:国税庁「主な国税の納期限(法定納期限)及び振替日」

参考:東京都主税局「個人事業税|仕事と税金」

所得税の納税スケジュールと方法

所得税は、確定申告の期限である3月15日までに納付します。納付方法は、指定した金融機関の口座から自動で引き落とされる「振替納税」が便利です。その他、インターネット経由で納付できる「e-Tax」やクレジットカード納付、金融機関や税務署の窓口での現金納付など、多様な方法が用意されています。

参考:国税庁「主な国税の納期限(法定納期限)及び振替日」

参考:国税庁「G-2国税の納付手続(納期限・振替日・納付方法)」

住民税の納税スケジュールと方法

住民税は、6月頃に市区町村から送られてくる納税通知書を使って納付します。一括または年4回(6月、8月、10月、翌年1月)の分割払いが選択可能です。[優内4] 納付方法は、口座振替や、納税通知書を使って金融機関やコンビニエンスストアで支払う「普通徴収」が一般的です。

消費税の納税スケジュールと方法

消費税の納税義務がある場合、原則として翌年の3月31日までに納付が必要です。納付方法は所得税と同様に、e-Taxや振替納税、クレジットカード納付などが利用できます。

参考:国税庁「主な国税の納期限(法定納期限)及び振替日」

参考:国税庁「電子納税|e-Tax」

個人事業税の納税スケジュールと方法

個人事業税は、8月頃に都道府県から送られてくる納税通知書で納付します。納付は通常8月と11月の年2回に分けられています。口座振替や、指定の金融機関、都道府県税事務所の窓口などで納付が可能です。

参考:東京都主税局「個人事業税|仕事と税金」

参考:京都府「個人事業税」

参考:東京都主税局「税金の支払い」

初心者でもできる!フリーランスの節税対策

フリーランスは、会社員と比べて利用できる節税の選択肢が豊富にあります。制度を正しく理解し活用することで、手元に残るお金を増やすことが可能です。ここでは、初心者でも始めやすい代表的な節税対策を紹介します。

最大65万円の控除!青色申告を活用する

確定申告には「青色申告」と「白色申告」の2種類があり、青色申告を選択することで大きな節税メリットを受けられます。最大のメリットは、最大65万円の「青色申告特別控除」が受けられる点です。これは、課税所得から直接65万円を差し引ける制度であり、所得税や住民税を大幅に軽減できます。適用には事前の申請や複式簿記での記帳が必要ですが、節税効果は非常に大きいため、フリーランスになったらまず検討すべき制度です。

参考:国税庁「No.2072青色申告特別控除」

参考:国税庁「A1-8所得税の青色申告承認申請手続」

【関連記事】フリーランスの青色申告ガイド|メリットや手続きの方法を徹底解説-フリーランスエンジニアの求人、案件サイト-Relance

iDeCo(個人型確定拠出年金)で将来に備えながら節税する

iDeCoは、自分で掛金を拠出して運用し、将来年金として受け取る私的年金制度です。最大のメリットは、支払った掛金の全額が所得控除の対象となる点です。例えば、毎月2万円(年間24万円)を拠出すれば、その24万円が課税所得から差し引かれます。将来の資産形成をしながら、目先の所得税や住民税を節約できる、一石二鳥の制度です。

参考:厚生労働省「iDeCoの概要」

参考:国税庁「No.1135小規模企業共済等掛金控除」

参考:厚生労働省「確定拠出年金制度の概要」

小規模企業共済で退職金制度を作る

小規模企業共済は、フリーランスや小規模企業の経営者のための退職金制度です。iDeCoと同様に、支払った掛金の全額が所得控除の対象となります。月々の掛金は1,000円から70,000円の範囲で自由に設定でき、将来事業を辞めた際などに、積み立てた掛金に応じた共済金を受け取ることができます。フリーランスにとっての退職金準備と節税を同時に実現できる有効な手段です。

参考:独立行政法人中小企業基盤整備機構「小規模企業共済」

参考:中小企業庁「小規模企業共済制度について」

経費を漏れなく計上する

最も基本的かつ重要な節税対策は、事業にかかった費用を「必要経費」として漏れなく計上することです。日々の業務で発生した交通費や消耗品費、打ち合わせの飲食代など、事業に関連する支出は忘れずに記録しましょう。家賃や通信費なども、家事按分をすることで一部を経費にできます。領収書やレシートは必ず保管し、何にいくら使ったのかを明確にしておく習慣をつけることが大切です。

【関連記事】フリーランスの領収書について徹底解説!発行方法や貰い方など注意点についても-フリーランスエンジニアの求人、案件サイト-Relance

【関連記事】【2025年度版】フリーランスの税金対策や節税する方法についてご紹介! – フリーランスエンジニアの求人、案件サイト – Relance

【関連記事】フリーランスの税金は高すぎる?高い税金を減らす節税術も紹介! – フリーランスエンジニアの求人、案件サイト – Relance

フリーランスの税金に関するよくある質問

ここでは、フリーランスの税金に関してよく寄せられる質問とその回答をまとめました。

会社員からフリーランスになった場合の注意点は?

会社員から年の途中でフリーランスになった場合、会社員時代の給与所得とフリーランスとしての事業所得を合算して確定申告を行う必要があります。会社を辞める際に受け取る「源泉徴収票」は確定申告で必要になるため、必ず保管しておきましょう。また、住民税は前年の所得に対して課税されるため、独立した翌年に会社員時代の所得を基にした住民税の通知が届くことも覚えておく必要があります。

参考:国税庁「No.1910中途退職で年末調整を受けていないとき」

【関連記事】フリーランスの源泉徴収は?計算方法や注意したいポイントについて紹介-フリーランスエンジニアの求人、案件サイト-Relance

赤字でも確定申告は必要ですか?

所得が赤字になった場合、所得税は発生しないため確定申告の義務はありません。しかし、青色申告をしている場合は、赤字を申告することで、その赤字(純損失)を翌年以降3年間にわたって繰り越せる「純損失の繰越控除」という制度を利用できます。翌年以降に黒字が出た場合、繰り越した赤字と相殺して所得を圧縮できるため、青色申告をしているなら赤字でも申告するメリットは大きいです。

参考:国税庁「No.2070青色申告制度」

参考:所得税法第70条純損失の繰越控除(税務研究会法令集)

税金を払いすぎた場合はどうなりますか?

税金を納めすぎた場合、「更正の請求」という手続きを行うことで、払いすぎた税金を取り戻す(還付してもらう)ことができます。例えば、計上し忘れていた経費や控除が後から見つかった場合などが該当します。この手続きは、法定申告期限から5年以内に行うことが可能です。

参考:国税庁「申告が間違っていた場合」

参考:国税庁「更正の請求期間の延長等について」

まとめ

フリーランスにとって、税金の知識は事業を継続していく上で不可欠です。所得税、住民税、消費税、個人事業税といった税金の種類と、それぞれの計算方法や納税スケジュールを把握し、計画的に納税を行いましょう。

税金対策の基本は、適切な収入管理から始まります。【Relance(リランス)】は、フリーランスエンジニア専門のマッチングサービスで、平均年収1,000万円以上の高額報酬案件を多数保有しています。95%以上が自社開発・プライム案件のため、不要なマージンが発生せず高単価を実現。70%以上がフルリモート案件で、GoやTypeScriptなど最新技術を用いる開発環境も魅力です。

まずはぜひ無料登録をお願いいたします。

関連記事