個人事業主の源泉徴収と確定申告を徹底解説!還付金の受け取り方まで紹介

個人事業主として活動していると、クライアントから支払われる報酬から「源泉徴収」として一定額が差し引かれていることがあります。初めて確定申告をされる方や、制度にあまり馴染みのない方にとっては、「この税金は何?」「確定申告はどうすればいいの?」といった疑問や不安が多いのではないでしょうか。

源泉徴収は所得税の前払いの仕組みであり、確定申告を行うことで、納め過ぎた税金が戻ってくる可能性があります。この記事では、個人事業主の方々が源泉徴収と確定申告について正しく理解し、スムーズに手続きを進められるよう、基礎知識から具体的な申告書の書き方、注意点までを分かりやすく解説します。

目次

個人事業主が知っておきたい源泉徴収の基礎知識

確定申告の手続きを進める前に、まずは源泉徴収制度の基本的な仕組みを理解しておくことが大切です。ここでは、源泉徴収とは何か、どのような報酬が対象になるのかについて解説します。

源泉徴収とは所得税の前払い制度

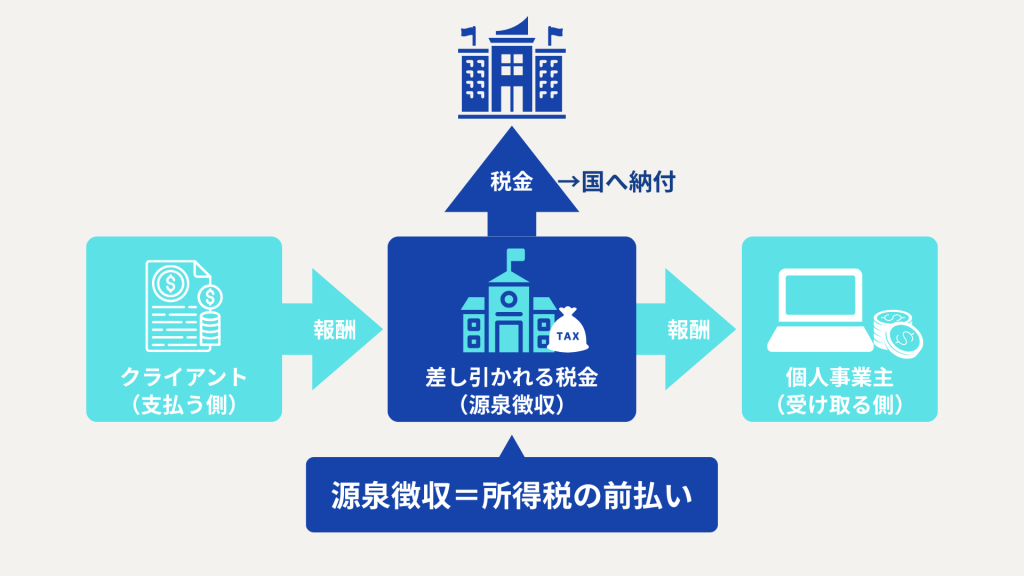

源泉徴収とは、報酬や給与を支払う事業者(クライアント)が、支払う金額からあらかじめ所得税を差し引き、受け取る本人に代わって国に納税する制度のことです。個人事業主にとっては、いわば「所得税の前払い」のようなものです。

年間の所得が確定した後に行う確定申告では、この前払いした源泉徴収税額と、本来納めるべき年間の所得税額を精算します。その結果、源泉徴収税額が年間の所得税額よりも多ければ、その差額が還付金として戻ってきます。逆に少なければ、追加で納税が必要です。

源泉徴収の対象となる報酬とならない報酬

すべての報酬が源泉徴収の対象となるわけではありません。所得税法で定められた特定の業務に対する報酬のみが対象となります。個人事業主が受け取る報酬で、源泉徴収の対象となる主なものは以下の通りです。

| 対象となる報酬の例 | 対象とならない報酬の例 |

| 原稿料、脚本料、デザイン料、講演料 | 商品の販売代金 |

| 弁護士、税理士、司法書士など特定の資格を持つ専門家への報酬 | コーディング業務の報酬(デザインを含まない場合) |

| プロスポーツ選手、モデル、外交員などへの報酬 | 懸賞応募作品の入選者への賞金(1回50,000円以下の場合) |

| 芸能人やコンパニオンなどへの出演料や報酬 | 建設作業員への手間賃 |

これらの業務に該当するかどうかが、源泉徴収の有無を判断する一つの基準となります。自身の業務が対象になるか不明な場合は、契約時にクライアントに確認することをおすすめします。

報酬を受け取る側に源泉徴収の義務はない

源泉徴収を行う義務は、報酬を支払う側の事業者(源泉徴収義務者)にあります。したがって、報酬を受け取る側の個人事業主には、自ら源泉徴収を行う義務はありません。

ただし、確定申告を正しく行うためには、どの取引でいくら源泉徴収されたのかを正確に把握しておく必要があります。請求書を作成する際には、源泉徴収税額を明記しておくと、クライアントとの認識の齟齬を防ぎ、自身の記録としても役立ちます。

源泉徴収税額の計算方法を解説

源泉徴収される税額は、支払われる報酬の金額によって計算方法が異なります。ここでは、具体的な計算方法と、計算する上での注意点について解説します。

原則的な計算方法(100万円以下)

1回に支払われる報酬の金額が100万円以下の場合、以下の計算式で源泉徴収税額を算出します。

計算式:支払金額×10.21%

例えば、クライアントからの報酬が30万円だった場合の源泉徴収税額は、「300,000円×10.21%=30,630円」となります。

報酬が100万円を超える場合の計算方法

1回に支払われる報酬の金額が100万円を超える場合は、計算方法が二段階になります。

計算式:(支払金額-100万円)×20.42%+102,100円

例えば、報酬が150万円だった場合は、「(1,500,000円-1,000,000円)×20.42%+102,100円=204,200円」が源泉徴収税額となります。

忘れがちな復興特別所得税

上記の計算式に含まれる「0.21%」や「0.42%」は、復興特別所得税にあたる部分です。2013年から2037年までの各年分の所得税には、所得税額の2.1%が復興特別所得税として加算されます。源泉徴収の際にも、この復興特別所得税を含めた税率で計算されることを覚えておきましょう。

消費税込みの報酬の場合の注意点

請求書で報酬本体の金額と消費税額が明確に区分されている場合、源泉徴収の対象となるのは報酬本体の金額のみです。しかし、消費税額を含んだ総額で請求している場合は、その総額が源泉徴収の対象となってしまいます。

| 請求方法 | 源泉徴収税額の計算対象 |

| 報酬本体と消費税額を分けて記載 | 報酬本体の金額 |

| 消費税を含んだ総額で記載 | 消費税を含んだ総額 |

消費税の納税義務がある課税事業者の場合、消費税込みの金額で源泉徴収されると手取り額が一時的に少なくなります。請求書を作成する際は、報酬と消費税額を明確に分けて記載することをおすすめします。

源泉徴収された場合の確定申告の具体的な手順

源泉徴収された税額を正しく精算し、場合によっては還付を受けるためには、確定申告が必要です。ここでは、確定申告の準備から完了までの具体的なステップを解説します。

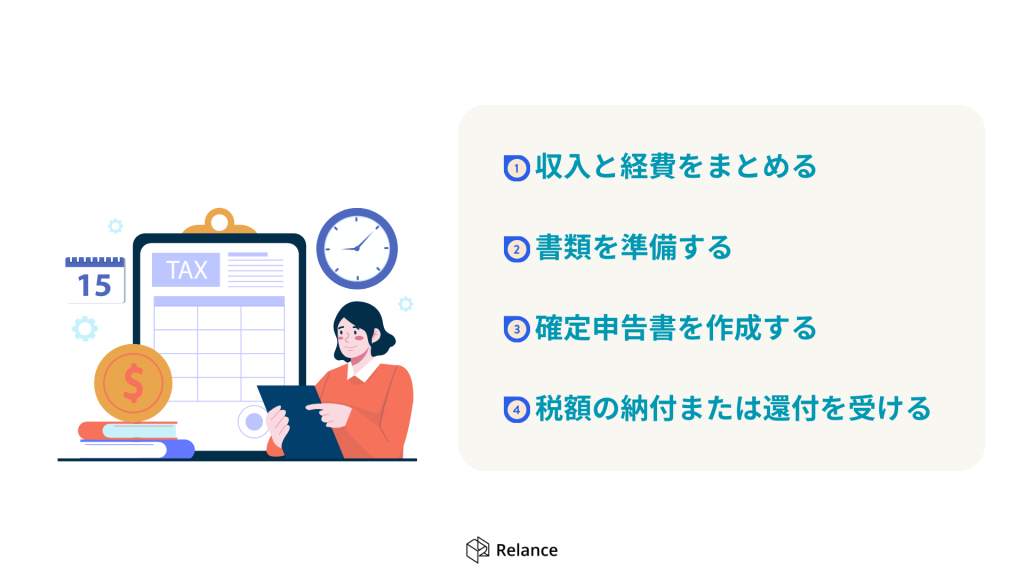

手順1:1年間の収入と経費をまとめる

まず、1月1日から12月31日までの1年間の全収入(売上)と、事業にかかった経費を集計します。日頃から会計ソフトなどを利用して帳簿付けを行っておくと、この作業がスムーズに進みます。収入から経費を差し引いた金額が「所得」となり、この所得を基に所得税額が計算されます。

手順2:支払調書や源泉徴収票を準備する

次に、源泉徴収された取引の証拠となる書類を準備します。クライアントからは、1年間の報酬支払額と源泉徴収税額が記載された「支払調書」が送られてくることが一般的です。ただし、支払調書の発行は法的な義務ではないため、全てのクライアントから届くとは限りません。届かない場合は、自身の請求書の控えや銀行の入金記録などで、源泉徴収税額を確認する必要があります。

手順3:確定申告書を作成する

集計した収入や経費、そして源泉徴収税額を基に、確定申告書を作成します。確定申告書は、国税庁のウェブサイト「確定申告書等作成コーナー」を利用すると、画面の案内に従って入力するだけで自動的に税額が計算されるため非常に便利です。手書きで作成する場合は、税務署や市区町村の窓口で用紙を入手します。

手順4:計算した税額を納付または還付を受ける

確定申告書を作成し、最終的な所得税額が確定したら、その税額を国に納めます。もし、年間の所得税額よりも源泉徴収された税額の合計が多ければ、差額が還付されます。確定申告書に記載した銀行口座へ、後日(通常1ヶ月〜1ヶ月半程度)還付金が振り込まれます。

確定申告書の書き方を項目別に解説

確定申告書には、源泉徴収された税額を記入する重要な箇所がいくつかあります。ここでは、国税庁の確定申告書(旧様式B)を例に、主要な項目の書き方を解説します。

第二表「所得の内訳」欄の記入方法

確定申告書第二表の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の欄には、源泉徴収された報酬の詳細をクライアントごとに記入します。

| 項目 | 記入内容 |

| 所得の種類 | 事業 |

| 種目 | 原稿料、デザイン料など報酬の内容 |

| 給与などの支払者の氏名・名称 | 報酬を支払ったクライアントの会社名や氏名 |

| 収入金額 | そのクライアントから受け取った1年間の報酬総額(源泉徴収される前の金額) |

| 源泉徴収税額 | そのクライアントによって源泉徴収された1年間の税額合計 |

複数のクライアントから源泉徴収されている場合は、それぞれ行を分けて記入します。

第一表「収入金額等」と「所得金額等」の記入方法

第一表には、事業全体の収入と所得を記入します。

- 「収入金額等」の「事業(営業等)㋐」:1年間の全ての事業収入(売上合計)を記入します。

- 「所得金額等」の「事業(営業等)①」:上記の収入から経費を差し引いた所得金額を記入します。

第一表「税金の計算」欄の記入方法

源泉徴収税額を申告する上で最も重要なのが、第一表の「税金の計算」エリアです。

- 「源泉徴収税額㊹」:第二表で記入した源泉徴収税額の合計額を、この欄に転記します。ここに記入を忘れると、所得税を二重に支払うことになってしまうため、必ず確認してください。

還付される税金の受取口座の記入

最終的に計算した結果、税金が還付されることになった場合は、第一表の右下にある「還付される税金の受取場所」の欄に、還付金を受け取りたい銀行口座の情報を正確に記入します。申告者本人名義の口座である必要がありますので注意しましょう。

個人事業主の源泉徴収と確定申告に関するよくある質問

ここでは、個人事業主の方が抱きがちな源泉徴収と確定申告に関する疑問についてお答えします。

支払調書が届かない場合はどうすればいいですか?

クライアントに支払調書の発行義務はないため、送付されないケースもあります。その場合でも、確定申告は可能です。ご自身で作成した請求書の控えや、銀行口座の入出金明細などを基に、収入金額と源泉徴収税額を正確に集計して申告書に記入すれば問題ありません。不安な場合は、クライアントに金額を確認してみるのも良いでしょう。

源泉徴収されているか確認する方法はありますか?

最も確実な方法は、クライアントから送られてくる支払調書を確認することです。また、請求した金額と、実際に銀行口座に振り込まれた金額に差額がある場合、その差額が源泉徴収税額である可能性が高いです。契約書や請求書に源泉徴収に関する記載がないか確認することも有効です。

確定申告を忘れた場合や間違えた場合はどうなりますか?

確定申告の期限内に申告を忘れると、「無申告加算税」や「延滞税」といったペナルティが課される可能性があります。また、源泉徴収税額の記入を忘れて税金を多く払い過ぎてしまった場合は、申告期限から5年以内であれば「更正の請求」という手続きを行うことで、払い過ぎた税金の還付を受けることができます。いずれの場合も、気づいた時点ですぐに税務署に相談することが重要です。

【関連記事】フリーランスで税金が払えない…!滞納リスクと今すぐできる対処法を徹底解説 | 投稿 | フリーランスエンジニアの求人、案件サイト – Relance

まとめ

個人事業主にとって、源泉徴収は確定申告と密接に関わる重要な制度です。報酬から天引きされた源泉徴収税額は、所得税の前払いです。確定申告で正しく精算することにより、納め過ぎた税金が還付される可能性があります。

本記事で解説した基礎知識や計算方法、申告の手順を参考に、ご自身の1年間の取引を整理し、正確な確定申告を行いましょう。特に、確定申告書への源泉徴収税額の記入漏れは、税金の二重払いにつながるため十分にご注意ください。個人事業主として源泉徴収や確定申告の手続きを行いながら、より良い条件で働きたいとお考えの方へ。【Relance(リランス)】は、フリーランスエンジニアに特化した案件紹介サービスです。平均年収1,000万円以上、70%以上がフルリモート案件で、GoやTypeScriptなどモダンな開発環境の案件も豊富にあります。テックカンパニーが運営しているため、エンジニア目線でのミスマッチを防ぎ、キャリアアップまで長期的に支援してくれます。

無料で高単価案件を紹介してもらう

関連記事